ミニマリスト生活ってどんな感じなの?

ひろゆきさんとか、厚切りジェイソンさんとかお金を使わないみたいですけど、不便じゃないんでしょうか?

私もお金を使わない性格です。投資をはじめた頃の生活費を書いてみました。投資の元手をつくるにはシンプルな生活が大切だと思います。

ミニマリスト生活時の生活費と投資額

- 生活費:7~8万円くらい

- 投資額:手取り18万、毎月10万くらいを追加投資

- 家賃:2.5万円

- 水道光熱費:1万円

- 通信費:1万円

- 保険:なし

- 車:なし

- 食費:2万円

- その他(散髪など):5千円

- 交通費:会社定期区間内での移動

ガチで引くレベル…子供部屋おじさんよりお金使ってないでしょ…。

節約は投資家への第一歩です。節約については過去投稿もどうぞ。

固定費が低ければ貯金する余裕ができる

固定費をいかに下げられるか、お金持ちになるための第一歩です。節約方法はリベラルアーツ大学の記事が詳しくておすすめです。見たことのない方は是非どうぞ!

リベ大【貯める力の基本】通信費・光熱費・保険の見直し方法を解説!

家賃

私は会社に通える範囲でなるべく安い物件を探しました。ユニットバス以外は安いだけという感じの条件です。

- 家賃がなるべく安いこと

- ユニットバス付き

- 通勤時間が2時間以内

最終的には以下のような物件に住んでいました。駅から遠いと長く歩くことになりますので、健康面でもメリットがありました。

- 家賃:2.5万円

- ユニットバス付き

- 駅徒歩:45分

- 最寄りのバス停:25分

- 最寄りのスーパー:30分

- 通勤快速で会社まで1時間半

水道光熱費

特殊だったポイントと一般的だったポイントを記載します。

一般的だったポイントってなんですかw。

水道

・洗濯機なし(手洗い)

スーツはウォッシャブルスーツでした。節約としてはあまり効果がないので、ぜひ洗濯機を使ってください。

洗える、洗えないの問題じゃないわ!ノリで洗濯機すてたのね…。

光熱費

- 電気コンロ(お湯わかす用)

- ホットプレート(メインの調理器具)

- 炊飯器

- お風呂はガス給湯器

- 冷蔵庫あり

- エアコンあり

ホットプレートは火力がないので料理の選択肢は限られていました。

電気コンロはIHコンロじゃない、蚊取り線香みたいなやつね…。今はもう絶滅したと思うわ。

通信費・保険・車。

通信費は安さだけで選んでいました。IT系の仕事なのでインターネットの固定回線を引いていました。あとはスマホ代くらいです。今なら格安SIMとモバイルWIFIがおすすめです。

保険は火災保険以外は不要という結論に至りました。火災保険は賃貸契約のタイミングで一括払いでした。掛け捨ての生命保険は子育て世帯以外は不要です。自動車保険も乗らないなら不要です。田舎暮らしでなければ、自動車がないほうが資産形成に有利です。

病気やケガは高額療養費制度や障害年金を調べました。民間保険の個別契約は不要という結論に至りました。

リベ大【月5,000円以上なら要注意】本当に必要な3つの保険と理由を解説!

高額療養制度について

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」(こうがくりょうようひせいど)があります。上限額は、年齢や所得に応じて定められており、いくつかの条件を満たすことにより、負担を更に軽減するしくみも設けられています。

厚生労働省

障害年金は、病気やけがによって生活や仕事などが制限されるようになった場合に、現役世代の方も含めて受け取ることができる年金です。

日本年金機構

障害年金には「障害基礎年金」「障害厚生年金」があり、病気やけがで初めて医師の診療を受けたときに国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合は「障害厚生年金」が請求できます。

【やりすぎ注意】変動費は削りすぎると心と体が寒くなります。

固定費を除くとメインは食費です。その他はあまり参考にならないと思いますので特殊だったポイントだけ記載します。

食事

お米、パン、麺、小麦粉を1食分の主食として単価計算していました。お米が一番コスパがよかったです。会社のお昼は100円~200円の菓子パンかカップ麺が多かったです。

- 主食はカレー(肉も野菜もとれる)

- 麺は手動の製麺機でつくる

- スーパーの見切り品めがけて買い物に行く

家計簿をつけていたこともあるのですが。私はやめました。理由は家計簿だと支出の合計が見えてしまうので、支出を増やしたくなくなって、スーパーで食材を買えなくなってしまったからです。体重が10キロくらい落ちまして、カロリーが足りずに常に寒さを感じる状態になってしまいました。

勉強・本

インターネットで調べて、本を探す場合は図書館を利用するのが基本でした。本を探す順序は以下の通りです。

- 最寄りの図書館

- 定期区間内の図書館

- 中古の本屋

- amazon(高額なものは国会図書館へ)

- 国会図書館(持ち出せない、中身確認用)

- amazon(国会図書館で中身確認後に購入)

最近はkindleで本を買ってます。ブックマークしたところをさっと確認出来て、保管場所も不要なので、買うメリットが出てきました。

自己投資も大事

当時はFIRE(アーリーリタイア)という言葉も知らず、定年まで勤めあげるつもりでした。仕事で使うIT技術の習得に励んでおりました。派遣→正社員→管理職と経験しています。

- 会社員としての勉強:資格取得

- 生活者としての勉強:節約・自炊

- 投資家としての勉強:株式投資

- 副業の勉強:なし

副業は勉強するという発想もできない状態でした。事業はリアル店舗が必要、という固定観念に縛られていました。今から20歳頃に戻れるとしたら早いうちに副業にもチャレンジしていたと思います。

今ではブログやSNSフォロワーは資産です。小さな初期投資で事業(副業)にチャレンジできます!

リベ大月5万円の副収入を手に入れよう!おすすめ副業10選を紹介!

残った金額は株式へ追加投資

残ったお金はせっせと投資していました。投資を続けられたポイントは以下だと思います。

- 投資でお金が増える理屈を理解していた

- 市場が高い時には評価額を見て喜んだ

- 市場が安い時には評価額を見なかった

- 市場が安い時にも追加投資を続けた

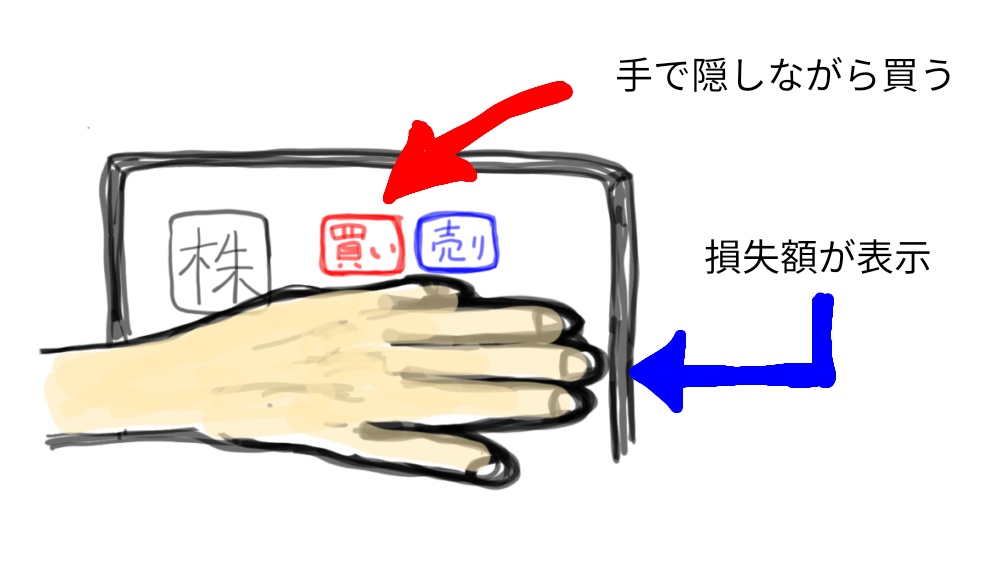

市場が下がり続けている時に資産評価額を頻繁にチェックする人がいます。やめましょう。自分で自分を傷つけているようなものです。

市場が安いときに売買するコツは損失の数字を見ないで買い注文することです。管理画面のどこにどの数字が表示されるかを覚えていたら割と簡単に実践できます。

資産価値と資産評価額は自分の中で分けて持つようにしましょう。いい時だけ見て、悪い時は見なくていいのです。自分の精神は自分で安定させましょう。それが精神力につながります。

投資家とミニマリスト生活、貧乏からお金持ちへ

20代の頃、ミニマリスト生活時の手取りはだいたい18万円、生活費が7万~8万円で投資額が10万円くらいでした。給料が上がっても基本的には生活費は上げませんでした。

みなさんも固定費を下げるところからお金持ちへの第一歩を始めませんか?

リベ大【貯める力の基本】通信費・光熱費・保険の見直し方法を解説!

コメント